Transparencia y comparabilidad mediante una divulgación sostenible

CSRD: Navega la Directiva con confianza y estrategia

Introducción a CSRD

La Directiva de Informes de Sostenibilidad Corporativa (CSRD) forma parte del “Pacto Verde” europeo para impulsar la transición ecológica en la UE y lograr la neutralidad climática de aquí a 2050. El principal objetivo de la Directiva es aumentar la transparencia y comparabilidad de la información sobre sostenibilidad divulgada por las empresas.

La CSRD está en vigor desde el 1 de enero de 2024 para las empresas que ya estaban obligadas a tener un Estado de la Información No Financiera (EINF). CSRD es su sucesora, con la principal diferencia de que exige una mayor comparabilidad de la información divulgada entre las empresas, asimismo aumenta el número de empresas afectadas.

Uno de los principales desafíos que la CSRD supone para las empresas es la publicación de información detallada de su impacto medioambiental, social y de gobernanza (ESG), teniendo en cuenta el principio de doble materialidad y siguiendo las normas NEIS. Además, todo este proceso deberá ser auditado.

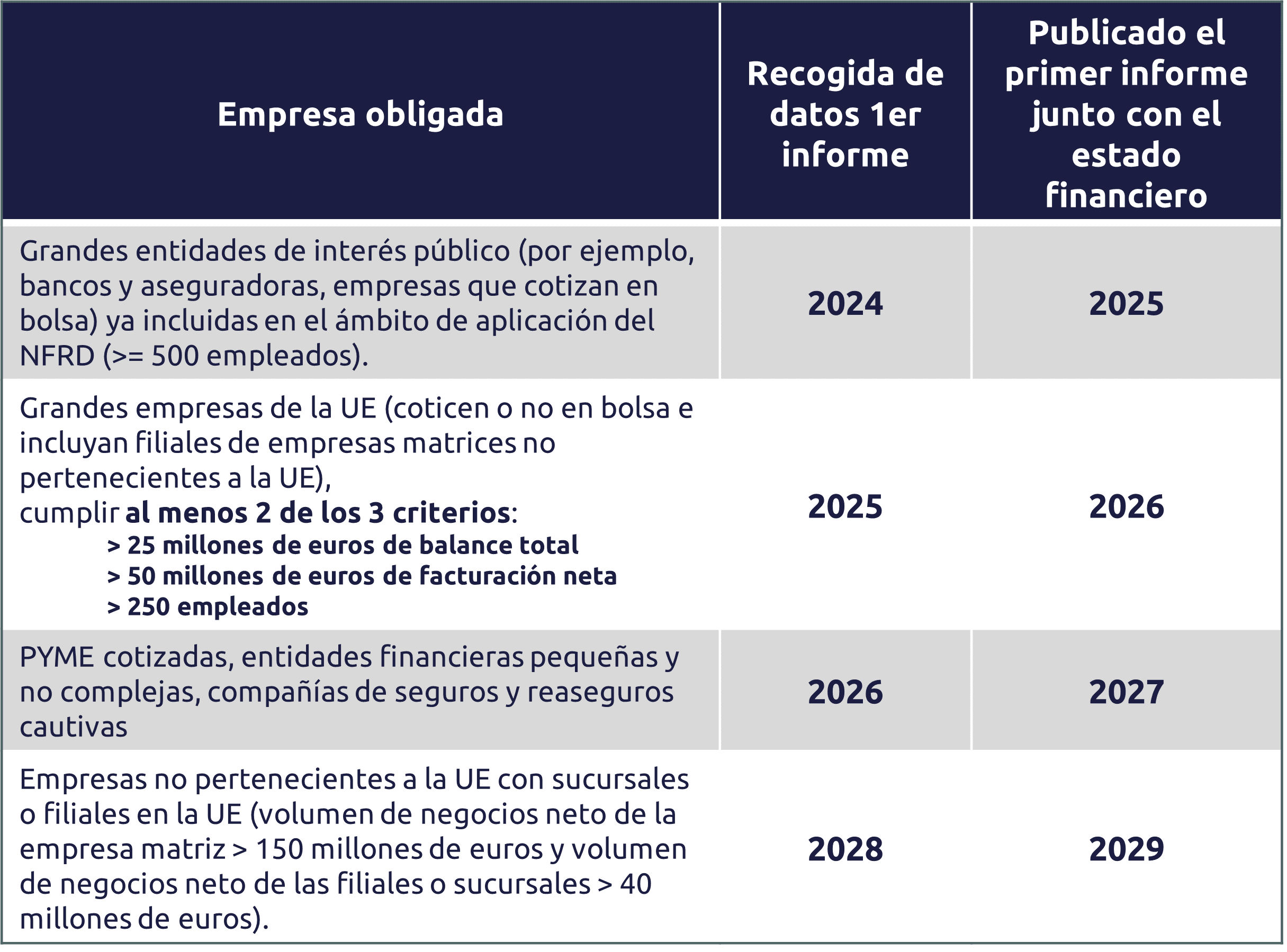

¿Me aplica CSRD?

CSRD aplica a las entidades que entran en el ámbito de aplicación de la legislación de la UE, cotizan en mercados regulados de la UE o están establecidas en un Estado Miembro de la UE. A partir del 1 de enero de 2025, CSRD afecta a miles de empresas que cumplan con al menos dos de estos tres requisitos:

-

Más de 250 empleados

-

Más de 25 millones de euros en activos totales

-

Más de 50 millones de euros en facturación neta.

¿Cómo puede ayudarte Peterson?

Nuestros expertos en información ESG y finanzas sostenibles están altamente cualificados para ayudar a las empresas en su camino hacia el cumplimiento del reglamento CSRD.

Una parte crucial de este proceso de evaluación es la identificación y el compromiso con las partes interesadas y los usuarios, así como garantizar la aplicación de un proceso de diligencia debida en materia de sostenibilidad dentro de la empresa.

Apoyamos a las organizaciones en todo el proceso de elaboración de informes de sostenibilidad, en conformidad con las Normas Europeas para la Elaboración de Informes de Sostenibilidad (NEIS) desarrolladas por el Grupo Consultivo Europeo en materia de Información Financiera (EFRAG) para divulgar los impactos materiales, los riesgos y las oportunidades en relación con las cuestiones de sostenibilidad medioambiental, social y de gobernanza.

El cumplimiento de CSRD garantiza que las organizaciones cumplan los requisitos legales al tiempo que mejoran la transparencia y la rendición de cuentas a las partes interesadas. La adopción de la CSRD impulsa las prácticas sostenibles, mitiga los riesgos y fomenta la innovación, posicionando a las empresas para la resiliencia a largo plazo y la ventaja competitiva en un entorno cada vez más centrado en ESG.

CSRD compliance

Simplifica el cumplimiento de la CSRD con nuestra herramienta

Cumplir los requisitos de la CSRD es un proceso complejo, por ello es esencial disponer de las herramientas tecnológicas adecuadas. Para facilitar este proceso, nuestro equipo de tecnología ha colaborado con nuestros expertos en CSRD y ha desarrollado una herramienta diseñada específicamente para agilizar y facilitar la recogida de datos, así como para asegurar la auditabilidad del informe de sostenibilidad. Más información sobre la herramienta aquí:

Doble materialidad

La Directiva exige a las empresas que informen sobre los impactos, riesgos y oportunidades de sus actividades en relación con factores medioambientales, sociales o de gobernanza (ESG), basándose en el principio de la “doble materialidad”.

De acuerdo con las directrices de la CSRD, la realización de una “doble evaluación de la materialidad” es obligatoria para las entidades que deben cumplir con esta legislación. El término “doble” es fundamental en este caso, ya que significa que las empresas que informan sobre sostenibilidad deben evaluar la importancia de los temas de sostenibilidad desde dos puntos de vista distintos.

Perspectiva de dentro hacia fuera y de fuera hacia dentro

Por un lado, las organizaciones impactan con sus actividades tanto en la sociedad, como en el medio ambiente (la perspectiva “de dentro hacia fuera”), generando impactos tales como el daño ecológico e incumplimientos de los derechos humanos. A la inversa, los cambios y acontecimientos relacionados con la sostenibilidad revelan (nuevos) riesgos y oportunidades para las organizaciones (la perspectiva de fuera hacia dentro). Algunos ejemplos son las vulnerabilidades de reputación derivadas de incidentes de corrupción, la aplicación de nuevas tarifas de CO2 o las oportunidades para la creación de productos circulares y sostenibles. Realizar la doble evaluación de materialidad implica justamente llevar a cabo el análisis de los impactos de la organización “hacia fuera” y cómo estos pueden suponer riesgos y oportunidades en el desempeño de la organización “hacia dentro”.

¿Quiere saber más?

Póngase en contacto con nosotros para que podamos ayudarle con sus retos sostenibles. ¿O tiene otras preguntas? Estaremos encantados de ayudarle.