Transparência e validação da informação através de uma divulgação sustentável

CSRD: Navegue na Diretiva com confiança e estratégia

Introdução à CSRD

A Diretiva de Relatórios de Sustentabilidade Corporativa faz parte do “Pacto Ecológico” europeu para impulsionar a transição ecológica na UE e alcançar a neutralidade climática até 2050. O principal objetivo da diretiva é aumentar a transparência e a comparabilidade das informações sobre sustentabilidade divulgadas pelas empresas.

A CSRD entrou em vigor desde 1 de janeiro de 2024 para as empresas que já estavam obrigadas a cumprir a Diretiva Relativa à Informação Não Financeira (NFRD). A CSRD é a sua sucessora, tendo como principal diferença uma melhor comparação da divulgação entre empresas, bem como um aumento do número de empresas abrangidas pelo requisito.

Um dos principais desafíos da CSRD é fornecer informações detalhadas sobre o seu impacto ambiental, social e de governança (ESG), tendo em conta o princípio da dupla materialidade e seguindo as normas ESRS. Além de que todo o proceso terá de ser auditado.

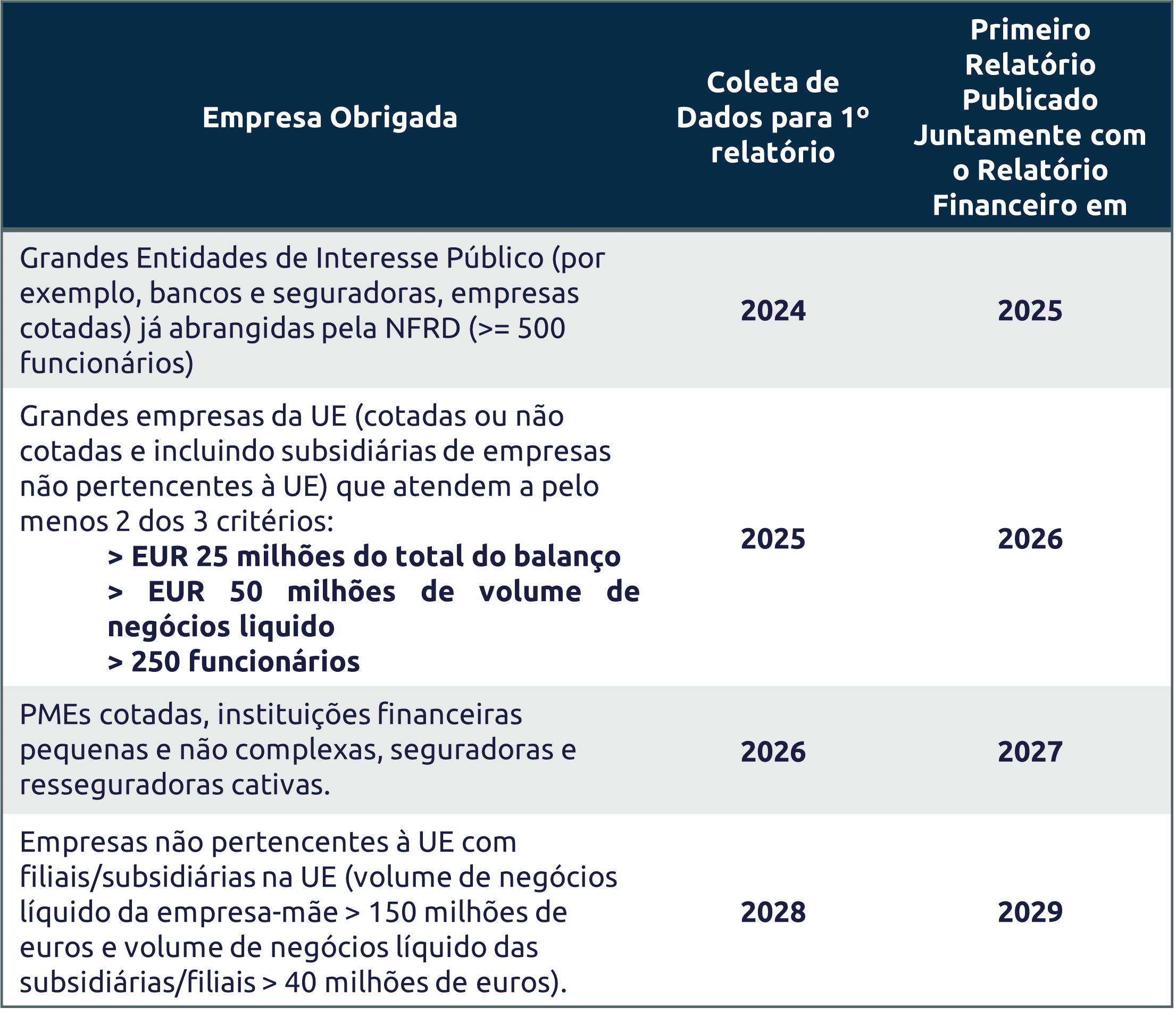

A CSRD aplica-se a mim?

A CSRD aplica-se a entidades abrangidas pelo âmbito de aplicação da legislação da UE, cotadas em mercados regulamentados da UE ou estabelecidas num Estado-Membro da UE. A partir de 1 de janeiro de 2025, a CSRD afecta milhares de empresas, se estas cumprirem pelo menos dois destes três requisitos:

-

Mais de 250 trabalhadores

-

Mais de 25 milhões de euros em activos totais

-

Mais de 50 milhões de euros de volume de negócios líquido

Como é que a Peterson pode ajudar?

Os nossos especialistas em relatórios ESG e finanças sustentáveis são altamente qualificados para ajudar as empresas na sua jornada rumo à conformidade com a CSRD.

Uma parte crucial deste processo de avaliação é a identificação e o envolvimento das partes interessadas e dos usuários, bem como a garantia de que a devida diligência em matéria de sustentabilidade é realizada dentro da empresa.

Apoiamos as organizações em todo o processo de elaboração de relatórios de sustentabilidade, de acordo com as Normas Europeias de Relato de Sustentabilidade (ESRS) desenvolvidas pelo European Financial Reporting Advisory Group (EFRAG), para divulgar os impactos, riscos e oportunidades materiais relacionados com questões de sustentabilidade ambiental, social e de governança.

A conformidade com a CSRD garante que as organizações cumprem os requisitos legais, melhorando simultaneamente a transparência e a responsabilização perante as partes interessadas. A adoção da CSRD impulsiona práticas sustentáveis, atenua os riscos e promove a inovação, posicionando as empresas para uma resiliência a longo prazo e uma vantagem competitiva num ambiente cada vez mais centrado nas questões ESG.

CSRD compliance

Simplifique o cumprimento da diretiva com a nossa ferramenta

Enquanto se prepara para cumprir os requisitos do CSRD, é essencial ter as ferramentas certas. É por isso que a nossa equipa de tecnologia colabora com os nossos especialistas em CSRD e desenvolveu uma ferramenta especificamente concebida para facilitar um processo de conformidade mais simples e eficiente. Leia mais sobre a ferramenta aqui:

Dupla materialidade

A diretiva exige que as empresas apresentem relatórios sobre os impactos, riscos e oportunidades das suas actividades em relação a factores ambientais, sociais ou de governança (ESG), com base no princípio da “dupla materialidade“.

De acordo com as orientações da Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD), é obrigatória uma “dupla avaliação da materialidade” para as entidades obrigadas a apresentar relatórios ao abrigo da diretiva. O termo “dupla” é crucial neste caso, uma vez que significa que as empresas que relatam a sustentabilidade devem avaliar a materialidade do ponto de vista da sustentabilidade a partir de duas perspectivas diferentes.

Perspetiva de dentro para fora e de fora para dentro

Por um lado, as organizações têm um impacto na sociedade e no ambiente (a perspetiva “de dentro para fora”), abrangendo preocupações como os danos ecológicos e as infracções aos direitos humanos. Por outro lado, as mudanças e os desenvolvimentos relacionados com a sustentabilidade revelam (novos) riscos e oportunidades para as organizações (a perspetiva “de fora para dentro”). Os exemplos incluem vulnerabilidades de reputação decorrentes de incidentes de corrupção, a aplicação de novas tarifas de CO2 ou oportunidades para a criação de produtos circulares e sustentáveis. A realização da avaliação da dupla materialidade envolve a análise dos impactos da organização “para fora” e a forma como estes podem ter impactos positivos ou negativos no desempenho da organização “para dentro”.

Quer saber mais?

Contacte-nos para que o possamos ajudar com os seus desafios de sustentabilidade. Ou tem outras questões? Teremos todo o gosto em ajudá-lo.